¿A qué te suenan las siglas CD y CI?

Si no sabes qué es un costo directo (CD) y un costo indirecto (CI), de seguro a nada, pero déjame ayudarte.

En la ingeniería civil, los costos directos e indirectos son utilizados para elaborar un presupuesto de obra. Un buen presupuesto dependerá de qué tan bien hayas hecho el análisis de estos costos.

Y me dirás… Ya, comprendo, pero ¿cómo calculo este tipo de costos?

En este artículo aprenderás cómo calcular los costos directos e indirectos y cómo incorporarlos dentro de un presupuesto de forma correcta.

¿Estás preparado?

¿Qué son los costos directos?

Los costos directos (CD) son costos relacionados a la propia construcción de una obra [1]. Es decir, la suma de los costos de los materiales, la mano de obra, los equipos y las maquinarias [2].

En general, son costos que influyen directamente a lo que quieres realizar o vender [3].

Vaya definición, ¿no? Pero veamos más allá…

¿Qué quieres realizar?

En ingeniería civil: obras de edificaciones, carreteras, etc.

¿Qué influye directamente en dichas construcciones?

Esto ya lo mencioné al principio. Imagina la construcción de una vivienda multifamiliar:

- La mano de obra encargada de hacer los cimientos, las vigas, las columnas… son un costo directo porque intervienen en la construcción de la vivienda.

- Los materiales son costos directos porque formarán parte de la casa cuando esté terminada.

- Los equipos y maquinarias también son costos directos porque los obreros los utilizan para construir la vivienda.

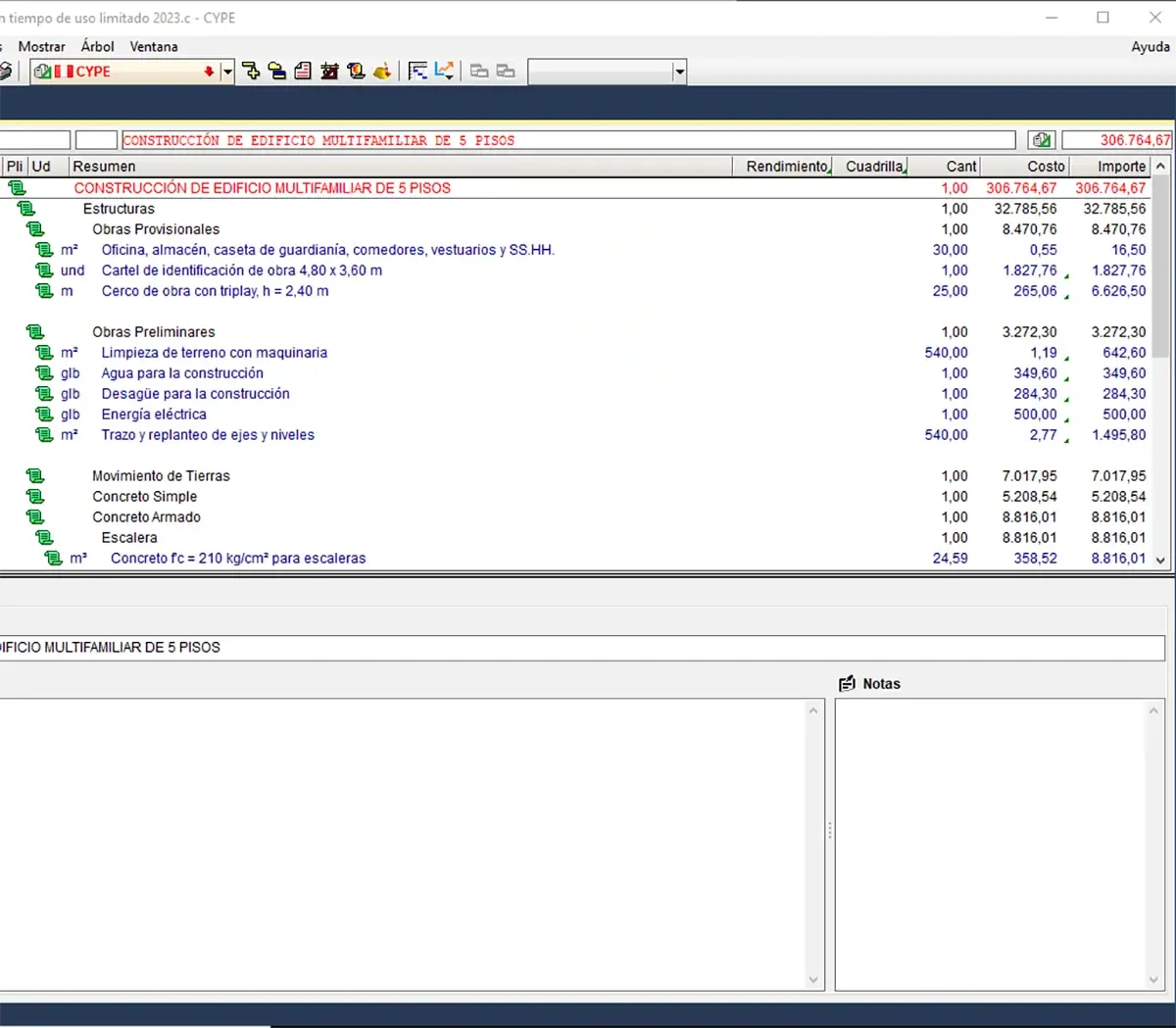

El cálculo de los costos directos lo realizas en el cuerpo del presupuesto. Para ello, en una partida específica, multiplicas el metrado por el costo unitario (CU) directo [1], [4].

Por ejemplo, si la limpieza de un m2 de terreno con maquinaria cuesta S/ 1,19 y tienes 540 m2 por limpiar, el CD será:

- Metrado = 540 m2

- CU = S/ 1,19 cada m2

- CD = S/ 642,60

Puedes ver como los costos directos aumentan cuando la producción aumenta, pero la relación se mantiene [3]. Si tienes más metros cuadrados por limpiar, significa que tienes más costos.

¿Pero cómo calculo los costos unitarios?

Tranquilo que esto te lo explico más adelante.

Ten en cuenta que el nombre de estos valores puede variar en los programas. Por ejemplo, en Arquímedes aparece «cantidad» en lugar de metrado, «costo» para CU e «importe» para CD.

Análisis del costo unitario directo de la mano de obra

Un análisis de los costos unitarios de la mano de obra consiste en hallar la cantidad de horas hombre (hh) necesarias para ejecutar una unidad de la partida.

A esta cantidad de horas también se le conoce como aporte unitario (AU).

Hay tres categorías para la mano de obra:

- Operario

- Oficial

- Peón

De esta manera, puedes hacerte las siguientes preguntas:

- ¿Cuántas hh de operario necesito para…?

- ¿Cuántas hh de oficial necesito para…?

- ¿Cuántas hh de peón necesito para…?

Ahora bien, ¿qué hay del capataz?

En su reemplazo está el «maestro de obra», el cual va en el pie del presupuesto como un gasto general (GG) [1]. Por lo tanto, ya no debes incluir al capataz, mucho menos en el cuerpo del presupuesto.

Luego de tener claro estos puntos, veamos cómo hacer los cálculos.

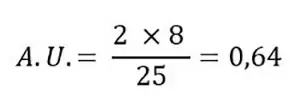

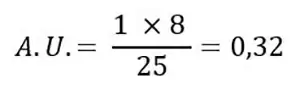

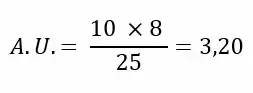

#1 Aporte unitario de la mano de obra

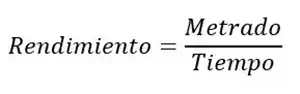

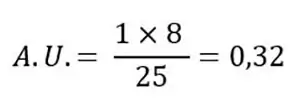

La cantidad de hh se calcula con la siguiente fórmula:

Para ello, necesitas el número total de operarios, oficiales y peones (cuadrilla) y la cantidad de unidades que pueden ejecutar en un día de trabajo (rendimiento). Ambos valores, puedes obtenerlos del manual de CAPECO.

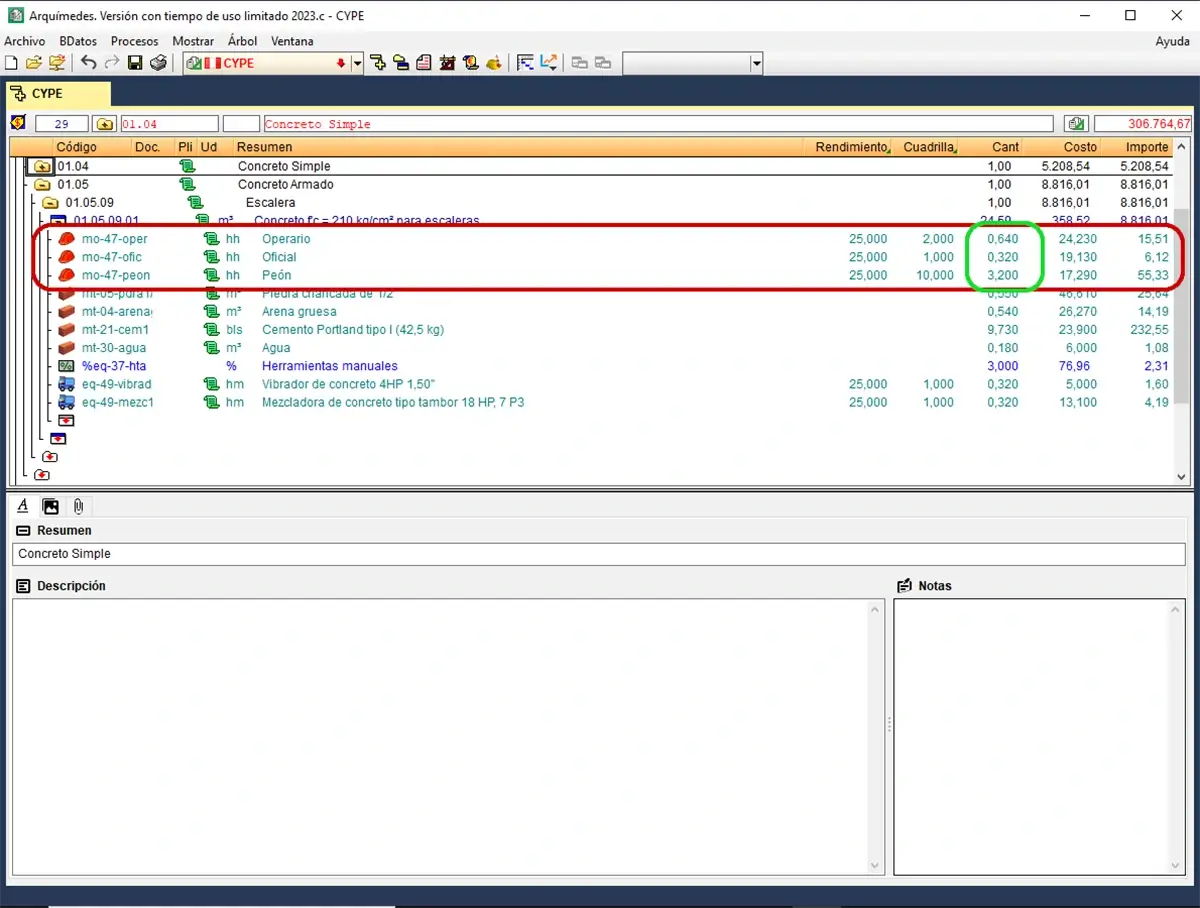

Imagina que quieres elaborar concreto para escaleras y tienes la siguiente partida:

- Nombre: Concreto f’c = 210 kg/cm2 para escaleras.

- Unidad: m3

- Metrado: 24,59 m3

Con respecto a la mano de obra:

- Una cuadrilla compuesta de 2 operarios, 1 oficial y 10 peones.

- Rendimiento de 25 m3/día

Operario:

¿Cuántas hh de operario necesito para realizar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Oficial:

¿Cuántas hh de oficial necesito para realizar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Peón:

¿Cuántas hh de peón necesito para realizar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

En Arquímedes puedes calcularlo de tres formas:

- Creas una columna para los rendimientos, una columna para la cuadrilla y, por último, escribes la operación en la columna cantidad.

- Escribes la operación en la columna cantidad, sin crear las columnas de la primera opción.

- Escribes el resultado en la columna cantidad, pero haciendo el cálculo a mano.

La columna cantidad de Arquímedes funciona como una calculadora, por lo que puedes ingresar directamente la operación y el programa calculará el resultado.

Por ejemplo, puedes escribir 10 * 8 / 25 y, al dar Enter, saldrá 3,20.

A eso me refería con «escribir la operación».

De las tres opciones te recomiendo la primera ya que tendrás los datos de los rendimientos y las cuadrillas a la mano. Así, si en un futuro revisas el presupuesto, sabrás cómo calculaste la cantidad de hh para el operario, oficial y peón.

#2 Costo de la mano de obra

El siguiente dato que necesitas para el análisis de costos unitarios es el costo de la mano de obra.

Estos datos los brinda CAPECO [1]. Para ello, puedes comprar una revista de CAPECO con las tablas de las remuneraciones del operario, oficial y peón.

Una vez tienes estos valores, los colocas en la columna de costos.

De esta manera, multiplicando el aporte unitario (cantidad) por el costo tendrías el costo unitario parcial.

#3 Rendimiento de la mano de obra

CAPECO también brinda los rendimientos de la mano de obra. Pero, debes tomarlos con cuidado ya que son rendimientos de las personas de Lima.

¿Qué tiene de malo?

Nada, sin embargo, el rendimiento de una persona varía según su capacidad física, edad, ubicación, alimentación y habilidad [1].

También puedes crear tu base de datos midiendo el tiempo que demoran los obreros en hacer una determinada tarea. Luego, el rendimiento lo calculas con la siguiente fórmula:

Análisis del costo unitario directo de los materiales

El análisis del costo unitario de los materiales consiste en hallar la cantidad de materiales para elaborar una unidad de la apartida.

A diferencia de la mano de obra, cada material tiene su propia unidad, que es la unidad en la que se comercializa (m2, m3, m, bolsas, etc.).

#1 Aporte unitario de los materiales

¿Cómo sabes qué cantidad de material necesitas?

La primera opción es utilizar las tablas de cuantificación de materiales del libro de «Costos y Presupuestos en Edificaciones» de CAPECO [1].

Allí encontrarás las proporciones de los materiales, por ejemplo, la cantidad de agua, arena, piedra y cemento para hacer un concreto de f’c = 210 kg/cm2.

Estas tablas brindan un valor sin considerar el desperdicio. Por lo tanto, multiplica los valores de las tablas por 1,05 para considerar un desperdicio del 5 % [1].

La segunda opción es según tu experiencia. Si llevas años, sabes que se necesitarían X cantidad de bolsas de cemento para un metro cúbico de escalera.

Ahora, sigamos con el ejemplo… para la misma partida se necesitan los siguientes materiales:

- Piedra chancada de ½”

- Arena gruesa

- Cemento Portland tipo I (42,5 kg)

- Agua

Piedra chancada de ½”:

Sabiendo que la piedra se vende en m3, te preguntarías:

¿Cuántos m3 de piedra chancada necesito para ejecutar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Arena gruesa:

Como se vende en m3, la pregunta es la siguiente:

¿Cuántos m3 de arena gruesa necesito para ejecutar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Cemento Portland tipo I (42,5 kg):

Como el cemento se vende en bolsas, te preguntarías:

¿Cuántas bolsas de cemento portland tipo I necesito para ejecutar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Agua:

En este caso, la unidad de medida es el m3:

¿Cuántos m3 de agua necesito para ejecutar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

#2 Costo de los materiales

Al igual que la mano de obra, CAPECO brinda una lista con los precios vigentes de los principales materiales de construcción.

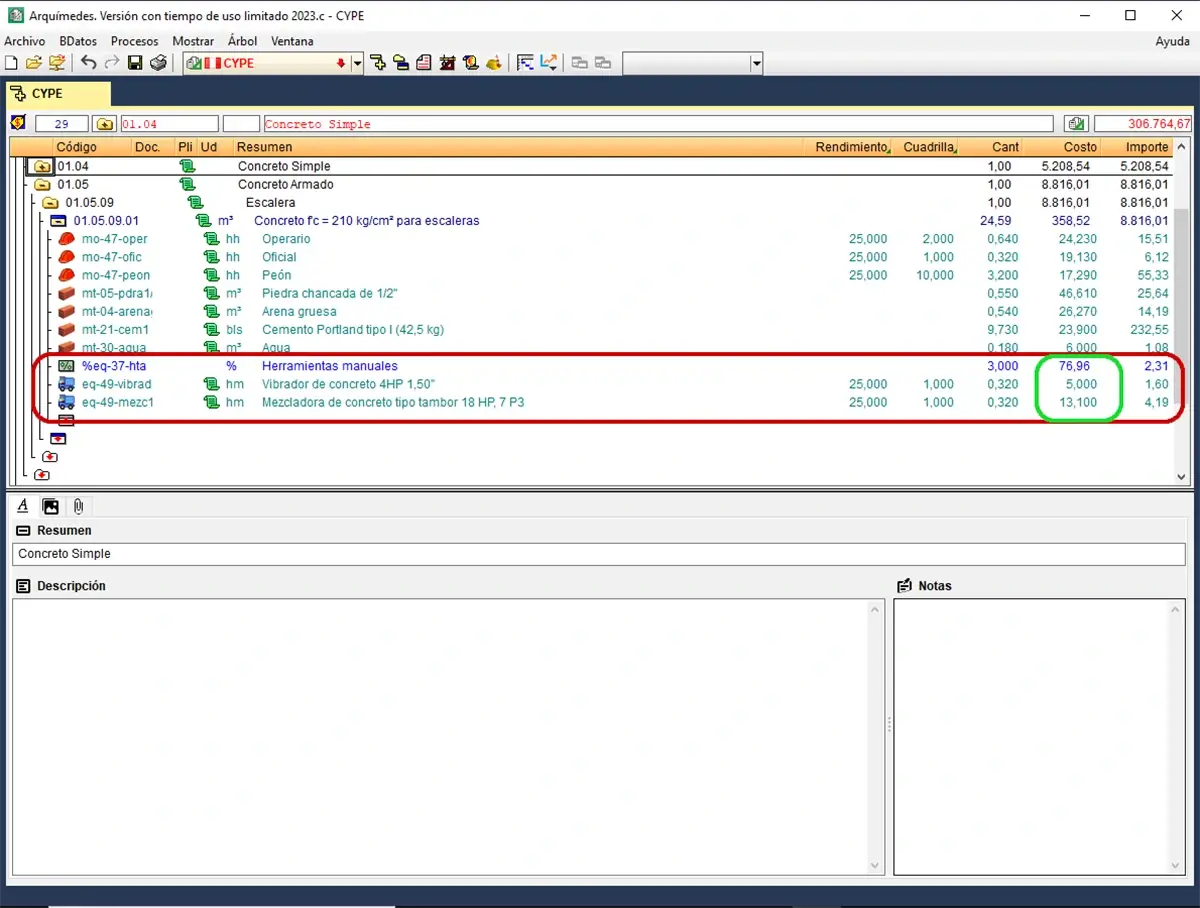

Costo unitario directo de los equipos

Para el análisis de los costos unitarios de los equipos y maquinarias te preguntas: ¿cuántas horas máquinas (hm) necesito para ejecutar una medida de la partida? [1].

#1 Aporte unitario de los equipos y/o maquinarias

Lo calculas con la siguiente fórmula:

Para el mismo ejemplo, necesitamos los siguientes equipos:

- Vibrador de concreto 4 HP

- Mezcladora de concreto tipo tambor 18 HP

- Herramientas manuales

Vibrador de concreto 4 HP

¿Cuántas hm de vibrador de concreto necesito para realizar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Mezcladora de concreto tipo tambor 18 HP

¿Cuántas hm de mezcladora de concreto necesito para realizar un m3 de concreto f’c = 210 kg/cm2 para escaleras?

Herramientas manuales

El costo de las herramientas manuales no se metran, solo consideras un porcentaje de la suma de los costos unitarios de la mano de obra. Alrededor del 3 % y 5 %.

En el ejemplo, el costo unitario de la mano de obra fue de S/ 76,96:

- Operario = S/ 15,51

- Oficial = S/ 6,12

- Peón = S/ 55,33

Por lo tanto, el 3 % de S/ 76,96 es igual a S/ 2,31.

#2 Costo de los equipos y maquinarias

Para este caso, se manejan dos tipos de costos: los de posesión y los de operación.

En primer lugar, los costos de posesión, son costos fijos relacionados con la compra del equipo o maquinaria. Los costos de operación son costos variables relacionados con los materiales para hacer funcionar la maquinaria.

En las obras por administración directa consideras solo los costos de operación y en las obras por contrata consideras ambos [1].

#3 Rendimientos

Con el rendimiento de la maquinaria no hay mucho problema puesto que es estándar y te los puede proporcionar el mismo fabricante.

¿Qué son los costos indirectos?

Los costos indirectos son costos que no pueden ubicarse en una partida específica, pero afectan al costo total de la obra [1].

Además, los elaboras en el pie del presupuesto [1] por lo que no incluyes la mano de obra, los materiales, ni los equipos [2].

A diferencia de los costos directos, un error en los costos indirectos afecta a todas las partidas de la obra [2].

Gastos generales (GG)

Los gastos generales son gastos que tiene el contratista durante la construcción del proyecto. Se dividen en dos tipos: los gastos generales fijos y los gastos generales variables [4].

En primer lugar, los gastos generales fijos (GGF) se caracterizan por no estar relacionados con el tiempo de ejecución del proyecto [4].

- Gastos de licitación y contratación. Son los gastos que tienes por presentarte a la licitación. Algunos ejemplos son la compra de bases o los pasajes para visitar la obra.

- Gastos indirectos varios. Son gastos relativos a la oficina principal central.

Los gastos generales variables (GGV) son aquellos que están relacionados con el tiempo de ejecución de la obra [4].

- Gastos de administración de obra.

- Gastos de administración en oficina.

- Gastos financieros relativos a la obra.

El cálculo de los gastos generales se expresa como un porcentaje de la suma total de los costos directos.

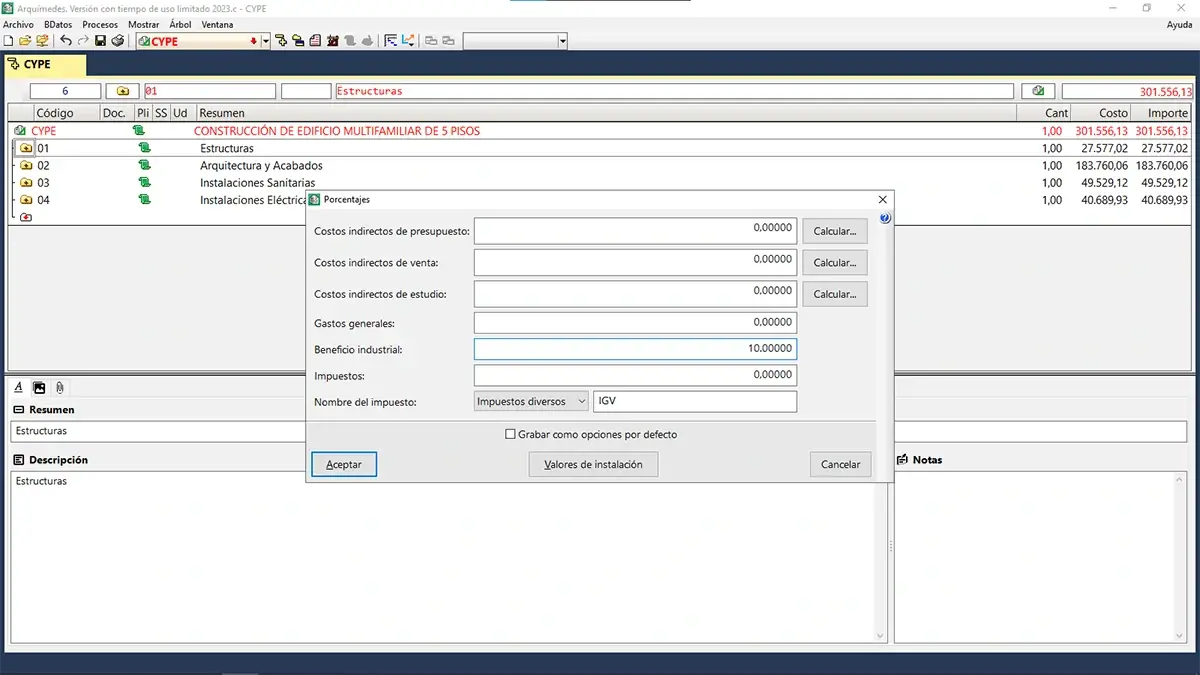

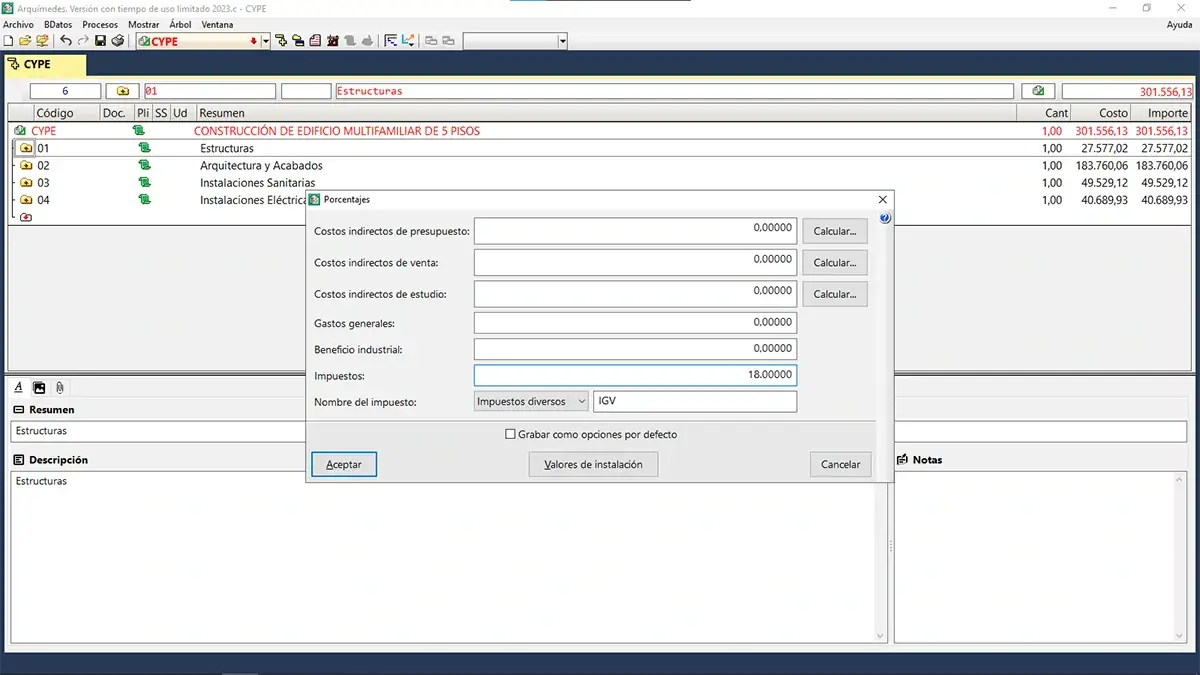

En Arquímedes tienes dos formas para ingresar los gastos generales. La primera es ingresando directamente el porcentaje. Para ello, te diriges a la ventana «Mostrar» – «Configuración» – «Porcentajes».

La segunda opción es ingresando los gastos que intervienen de forma manual para que el programa calcule el porcentaje. En la misma ventana del paso anterior, seleccionas «Calcular» en la primera opción e ingresas los datos.

Utilidad

La utilidad es la cantidad de dinero que recibe el contratista, la cual ayuda a crecer a una empresa. También está expresada como un porcentaje del costo directo.

Lo común es colocar una utilidad del 10 %, sin embargo, es recomendable que calcules este valor ya que puede que la obra esté marchando de forma imprevista y tengas que utilizar tu utilidad para cubrir estos gastos.

Impuesto general a las ventas

El impuesto general a las ventas o IGV es Este valor es del 18 %.

Ahora ya sabes cómo calcular los costos directos e indirectos de un presupuesto.

Recuerda que en los costos directos analizas la mano de obra, los materiales y los equipos de cada una de las partidas. Asimismo, los elaboras en el cuerpo del presupuesto.

Para la mano de obra y los equipos son necesarios los siguientes datos:

- Aporte unitario

- Rendimiento

- Costos

En el caso de los materiales:

- Aporte unitario

- Costos

Tu tarea es calcular el aporte unitario o cantidad ya que CAPECO brinda los rendimientos y los precios de la mano de obra, así como también, el precio de los materiales. En el caso de los equipos, los rendimientos los brinda el fabricante.

Por último, en los costos indirectos analizas los gastos generales, la utilidad y el IGV. Todos estos expresados como un porcentaje de los costos directos. Recuerda que los costos indirectos se trabajan en el pie del presupuesto.

Cuéntame, ¿qué costos se te dificultan más a la hora de elaborar un presupuesto?

Referencias:

[1] Instituto CCIP, “Elena Quevedo: Sesión n.o 1 módulo costos y presupuestos con software S10”, YouTube, el 25 de marzo de 2019. https://youtu.be/EJwSkLl1LzU (consultado el 7 de junio de 2022).

[2] Á. Beltrán Razura, Costos y presupuestos. Instituto Tecnológico de Tepic, 2012. [En línea]. Disponible en: http://construyendoingenieriacivil.blogspot.com/2016/04/costos-y-presupuestos-ing-alvaro.html

[3] A. Trenza, “Costes directos e indirectos: Qué son y ejemplos”, Ana Trenza, el 6 de noviembre de 2020. https://anatrenza.com/costes-directos-e-indirectos/ (consultado el 10 de octubre de 2022).

[4] J. Ramos Salazar, Costos y presupuestos en edificaciones. Editorial Macro, 2015. [En línea]. Disponible en: https://www.cozing.com.bo/uploads/document/file/12/15643701160045.pdf

13 comentarios en «¿Cómo calcular los costos directos e indirectos de obra?»

muy util para no estancarse

Espero que te haya ayudado mucho, Salvador.

interesante temario de presupuesto de obra muy analitica y comprensible. se agradece por tan importantes ejemplos. gracias.

Que bueno que el artículo sea de tu agrado. Gracias Cirilo.

Todo contratista esta obligado a cobrar gastos generales y utilidades?

Los gastos generales y utilidades en el presupuesto dependerá de la forma de ejecución de la obra. Si tienes una obra que se ejecutará por administración directa, el presupuesto debe incluir: Costos directos y Gastos Generales. Por el contrario, si tu proyecto se ejecutará por contrata, el presupuesto deberá incluir: Costos directo, Gastos generales, Utilidad y el IGV.

excelente aporte amigo, éxitos en todo

Gracias Freddy por el comentario. Seguiremos trayendo más contenido.

Consecuencias de las ampliaciones de plazo..Artículo 201. DEL Reglamento. Pago de mayores costos directo y mayores gastos generales variables. A que costos directo se refiere.

¡Gracias por tu pregunta! En el contexto de las ampliaciones de plazo y el Artículo 201 del Reglamento, los costos directos a los que se refiere generalmente son aquellos asociados a la ejecución de las obras adicionales no previstas en el contrato inicial. Estos pueden incluir materiales, mano de obra, y equipos específicos que deben utilizarse para completar las modificaciones o ampliaciones del proyecto.

y los gastos de supervision como se calculan

Este articulo no abarca el tema que mencionas, pero lo tomaremos en cuenta para nuestras próximas publicaciones.